奇点视角:保险爆棚的背后

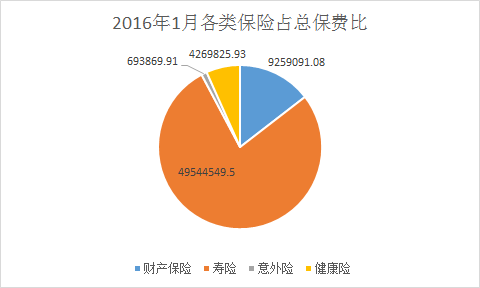

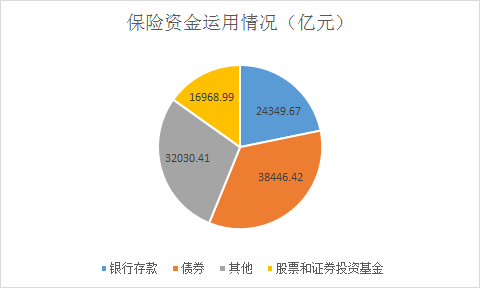

保监会2月24日发布的《2016年1月保险统计数据报告》显示,1月原保险保费收入6376.73亿元,同比增长达到59.20%。其中保险资金股票和证券投资基金15461.86亿元,占比13.61%。

分地区统计的数据比较有意思。江苏、广东、山东分列总保费的前三甲。北京的健康险卖的最好(环境问题),江苏、广东、浙江的财产险卖得最多(财富累积),而江苏、上海的意外险较为畅销。看来保险的地域性需求差别较为明显。

同时,我们发现在保险资金运用方面,股票、证券投资基金的占比也达到了13.61%,也就是说,我们投保的钱有一成多是跟着股市的上下而变化的(尤其是购买投资类保险产品更须注意此项变化)。这一占比可能会在今后继续加大。

事实上,保险作为一种很早就进入中国市场的金融工具,曾经遭到过不少的扭曲解读。除了早期监管缺失和商业推销的泛滥,更多的民众对保险的真实性的质疑。过去二十年过度追求保费规模,银保、代理人、中介渠道混乱不堪,给保险留下“传销”的骂名,也给国人留下了伤疤。

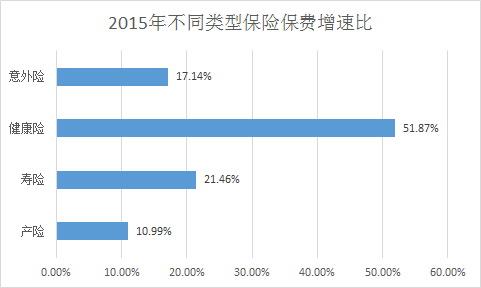

近几年,人们对保险的意识不断增强,对这种金融工具的应用也越来越娴熟。根据保监会公布的2015年保险统计数据,健康险业务同比增长51.87%,成为全年保费收入增长的主力。消费者对健康的不断重视,也倒逼保险公司的产品和服务的升级。

闲置资金的增加也增加了人们对保险的投资意识。然而一旦涉及到投资的概念,各种披着外套的忽悠就大量袭来。这点不但在国内保险中,在近两年热门的香港保险中也体现得淋漓尽致。保险的实质应该用大量的小资金对赌发生的意外,宁可理解成众筹,也不该理解成生财。而保险公司处于盈利的考虑才会有需求对资金进行投资管理,从投资的角度上来说,投保人的投资与保险公司是对等的。

我们经常可以看到一些投资险以分红、收益为目的,规划了一个特别长的期限,让保险人做定投,严格限制退出条件,最后给出一个绝对值相当高的“长期收益”。事实上这类产品分摊下来的年化收益到最后可能还跑不过余额宝,所以不要当精算师是傻子。保险公司绝大多数的保费收入还是投在稳健的债券和货币基金上,即便现在更多尝试进入证券、股权甚至房地产,那我们绝大多数人平时的投资并没有区别,多了保险公司这道程序,显然会有更多限制。此外,即便是遇到一款收益非常高的产品,其背后标的的风险也会增大,而且投保人基本了解不到相关信息。

相比香港、欧美等同类的健康险、意外险、寿险产品,国内险企还有很大的提升余地。一方面内地产品中覆盖的范围、适用的条件更苛刻,另一方面收费还高。很多人也是被逼去香港排队买保险。当然,以购买美元为目的的投保除外。

受限于监管,内地险企的同质化竞争较为严重。产品分类也不够精细,不但没有为不同客户打造的保险产品,其“严进严出”的方式也遭到不少吐槽。同时,保险监管的策略颇为谨慎,保险公司对权益类产品的投资占比不得超过30%。

但就是这样一个不健全的行业所包含的市场依然巨大。首先,在互联网时代,渠道和管理成本大幅下降,保险的互联网化也是必然。在这个问题上,阿里巴巴和腾讯站到了一块儿(众安保险)。通过互联网实现产品的多元化,利用社媒的优势,甚至还可以将众筹等年轻人接受的方式结合。其次,保险也将成为一个大数据平台,以数据驱动的产品可以定位更精准的营销。然后,保险连接证券也将成为保险风险向资本市场转移的一个方向,虽然这也会增大风险,但是类似于风险证券化、资产证券化等产品在国外已经较为成熟。最后,险企也将走向标准化,大小并购整合也会不断发生,剩下的超大保险集团将更有公信力。

title: 奇点视角:保险爆棚的背后

tags:

- 保险

- 奇点创世

- 家财

- 股票

- 证券投资基金

id: 122

categories:

- 奇点视角