奇点视角:微信提现要收费?

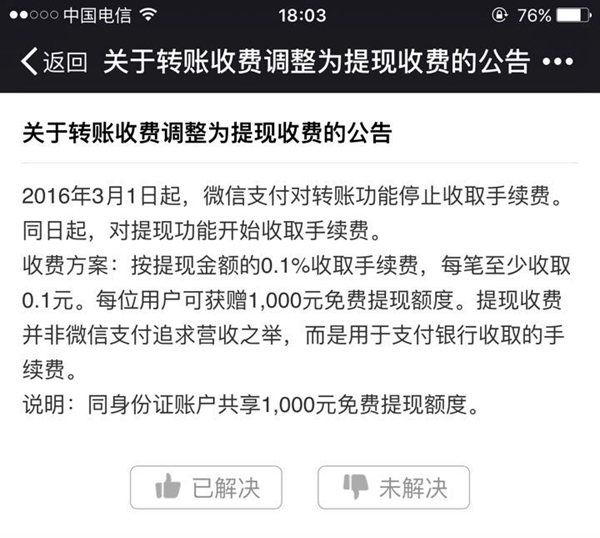

昨晚,腾讯客服悄悄地发了一条公告,“自今年3月1日起,微信支付对转账功能停止收取手续费,但同时对提现功能开始收取手续费”。具体收费方案为每位用户(身份证)终身享受1000元免费提现额度,超出部分按银行费率收取手续费,目前费率均为0.1%,每笔最少收0.1元。

这个新闻一开始出来甚至被认为是假新闻。微信没有弹通告,腾讯只是在官方客服上偷偷地发的这个公告。虽然微信红包、面对面收付款、AA收款等让人心跳加速的功能还不受影响,不过转存到零钱的部分提现都要收取手续费。同时,最近腾讯大规模推广的理财通也不是避风港,若使用零钱购买,资金赎回将返回零钱,提现到银行卡依然收费。

像微信这类的类三方存管在银行都开有一般户或专户(俗称大帐),而客户绑定或者与之发生交易的银行卡都在这个大帐下有二级虚拟帐,且一一对应。资金存取实质是从某银行的核心系统划转至自家银行的存管系统(这也算作跨行),这就能保证资金实时到账。所以,一般来说,客户交易并没有产生手续费,只是微信在与银行结算时会按照大帐支付一定手续费。

不过,大机构都是可以和银行灵活商讨手续费减免的。微信、支付宝、百度这么大的量,帮助银行完成资金沉淀。哪个银行不需要钱呢?夸张地说,银行甚至可能反过来跪舔微信、支付宝们,借助他们的渠道销售产品(比如招财宝)。并且,提现对银行来说算是帮助银行资金回流,大多不会收取手续费。因此,微信针对提现向客户收费,让它的糟糕的议价能力遭到吐槽。

相比较支付宝保持这么多年的免费,微信这么快就感受到手续费的压力很大程度上是因为其功能不同。支付宝依靠淘宝这么大C2C的平台拥有众多商家,而商家一般会消化用户的手续费;微信大量的琐碎的小额支付、转账没有背后依赖的商业体系,相当于作为B端的微信帮客户付了手续费。

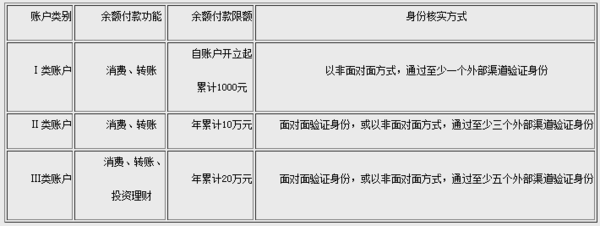

去年12月28日央行发布了《非银行支付机构网络支付业务管理办法》。根据身份核实程度不同对个人网络支付账户分为三类。其中只能用于消费、转账的第一类自账户开立后只能享有1000元的额度(这也是微信的终身1000元免费提现额的来源);只有身份核实程度最高的第三类账户才能用余额购买金融理财产品。

央行当然是为了防欺诈防套现防洗钱,同时约束愈演愈烈的线上金融(尤其是不规范的P2P平台)。而对微信来说,“红包”场景成熟后就陷入尴尬期(比如理财通)。同时,微信团队也表示正在积极与银行方面密切沟通,争取早日实现转账、提现交易完全免费。说明开始收费也并不全是手续费压力,不禁让人觉得醉温之意不在酒——收费不是目的,而是引导客户。微信想让更多的资金留在它的平台内。

微信想学支付宝一样开发“招财宝”一样的产品,但通过手续费来留住零钱资金未免过于天真。更有可能的情况是“使用微信零钱的人变少,理财通辛辛苦苦做出来的份额也降低”,这就赔了夫人又折兵。

那微信会因此流失客户?这样想也天真。虽然一次次的提现手续费有可能消耗“日日夜夜拼手速抢来的红包”,但真会有人因为微信的收费就不抢红包了吗?不可能。抢完的红包在零钱袋子里,没有人会一直让他躺着。除了提现,还可以进行消费。商家通过电子支付手段的时候无论如何都要收取手续费的,尤其是信用卡。而零钱的手续费显然比信用卡要低很多。从这个角度来说,微信可以好好发挥在电子支付端的优势——毕竟微信在支付的便捷性上是不输支付宝的。

有人说,好不容易在春节期间被“敬业福”当猴耍后删了支付宝,这下还得默默装回来。其实,在互联网支付发展如此迅猛的今天,腾讯、阿里和百度、京东、美团等都已经培养了足够大体量的用户来支撑消费端的生态运营。随着Apple Pay本周四正式在国内上线,消费端线上支付的竞争将更加激烈。

支付宝背后的蚂蚁金服独立于阿里,很快就会在国内单独上市,类似的还有美团大众点评。除此之外,百度也在前几天剥离了优良资产爱奇艺,想在国内上市之心也是昭然若揭。这样看来,微信在将其金融生态圈建立之后,是不是也有可能单独上市呢?

title: 奇点视角:微信提现要收费?

tags:

- 家财

- 微信

- 提现

- 支付宝

- 收费

id: 136

categories:

- 奇点视角