奇点视角:三方支付出新规,网贷也要正规化

2015年12月28,央行发布《非银行支付机构网络支付业务管理办法》,根据客户身份验证完成度将三方支付的个人账户明确分为三类,并从低到高提升交易额。

加强三方支付的个人账户信息验证对某类资金流转肯定造成不便。但同时,这增加了交易透明度,也避免了因为个人信息泄露造成的金融风险。毕竟,面对面身份验证要造假,难度还挺大。

很多人关心这会否影响到平日的支付。其实,只要不是拿没有身份验证的三方支付账户余额去付款,都不受上述限制。我们平时的快捷支付、银行网关支付等属于银行范围,限额由银行、支付机构和客户自主决定。不过,只验证了手机号的微信想要用零钱发红包,那该上限只能是1000元(明年春节还没关系,因为要在2016年7月1日生效)。

因此,新规对绝大多数人的生活没什么影响。并且,它就大众所关心的安全问题表述得更详细,主要是对三方支付商的要求更严格。原本符合新规“门槛”的支付商将得继续到功能和性能上的便利,并有法规保障;不符规则的支付机构则要受到更多的监管和制约。

真正有较大变动的项目是投资理财。符合要求的第三类账户才可以购买理财。虽然年度20万元的限额基本上是够大部分投资者使用。但这对提供理财服务的“网络中间商”账户评级考验比较大,也就是说,目前海量涉及三方支付的P2P公司不得不提高要求,先要达到“A”类评级,还要“提高Ⅱ类、Ⅲ类支付账户实名比例至95%以上”。

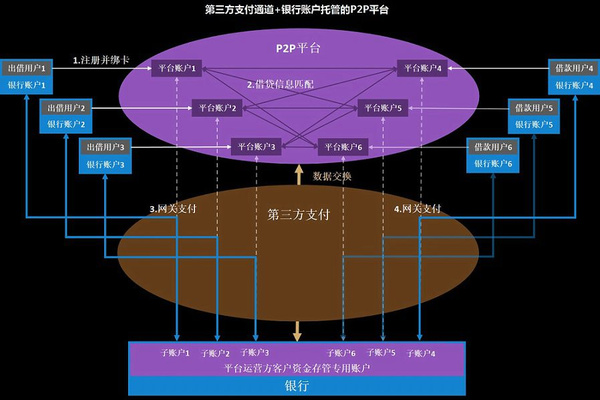

前几日的P2P平台兑付危机也把这一金融网红推向风口浪尖。关于资金管理,P2P公司一般有两种方式:其一是第三方支付平台,其二是直接托管在银行。

第三方支付也有两种模式。一种是直接划拨,即三方支付不为用户开立独立账户。这种情况下资金从银行账户到终端是“嗖”地一下就过去了。另一种是开设三方虚拟账户,即每个ID在三方支付商也同时生成一个账户来完成托管,例如支付宝。网购的资金寄存第三方就是这个道理。当客户资金从银行账户转到三方账户时,实质上是划转到了三方支付公司的银行备付金账户,虽然在银行端仍有数据,但一旦三方支付挪用或者破产,与银行就没关系了。

小P2P平台大多是直接划拨的三方支付,客户的投资直接从他们银行账户划到公司总账户下。投资资金随时处于P2P平台可擅自动用的状。这种情况没有逾不逾期,只有能不能提现。“平台账户能否保持进出平衡”成了关键。

更多P2P平台采用有虚拟账户的第三方支付托管。理论上,投资者资金沉淀在第三方支付商,平台不能接触。借贷的往来是通过第三方支付数据兑付。然而,一些大平台俨然自身就建立三方支付,或者其本身实力大于很多三方支付公司,这样他们“亲密无间”也成了挪用投资资金的温床。至于挪用资金的用途,有的拿去花,有的填坏账,但羊毛都处在投资者身上。

最后一种直接由银行托管的方式只有少量的P2P平台能实现。投资者在注册P2P账户时,立即跳转到银行开立银行子账户,并互相绑定。这种方式跟买卖股票在银行绑定账号一样,最大的好处是资金全部经由银行端,任何划转交易都由银行操作并留下数据。这种最清晰的流转方式对投资者而言风险最小,且利于监管。

因此,针对P2P的《网络借贷信息中介机构业务活动管理》征求稿近日同时推出。这版史上最严的针对网商借贷的规则禁止了很多“资金存管”行为。对比非银支付管理办法,就能发现监管部门并不是限制三方支付的,而是要让三方支付的信息披露更加完善。

确切地说,三方支付如果规则足够完善,并能严格正常执行其在银行备付金账户上的划拨指令,与绑定银行账户的风险一样都很小。采用这类三方支付独立账户的P2P平台相对风险也较小。今后,P2P平台的运营趋势也是正规银行托管或正规三方支付托管。

总之,资金托管与支付是分辨网络资金运营正规性的重要方式。今日的规范是为了明日的安全。眼下,支付宝、微信等已在消费端支付有一席之地。银联也准备随着Apple Pay等国际企业入华而入驻市场。之前被叫停HOMS系统的恒生电子等三方支付也已入驻P2P行业,再次进军理财市场。随着规则的完善、漏洞的填补,今后功能完善的正规支付商的表现力将大大增强。

title: 奇点视角:三方支付出新规,网贷也要正规化

tags:

- 家财

- 第三方支付

- 网贷

id: 195

categories:

- 奇点视角