奇点视角:人民币贬值,要怕么?

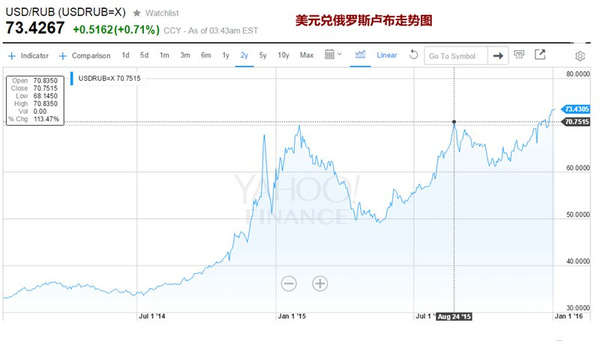

昨夜,人民币首次开启夜盘交易,原来16:30收盘被延长至23:30,成功覆盖欧盘白天时间段。不过这并没有给这段时间狂泻不止的人民币汇率带来福音。

自去年8月汇改之后,央行对人民币波动幅度放开许多,在资本外流压力下对人民币走弱的容忍度也比以前高很多。作为去年底刚被纳入SDR货币篮子的国际性货币,人民币的国际化更应以市场导向。

人民币在国际贸易交流中的地位,早就够格成为SDR货币篮子的一员,然而直到去年人民币才获通过。这很大程度上由于“自由流通”的限制,即央行对货币的控制。

根据蒙代尔的“三元悖论”,货币政策的独立性、汇率的稳定性、资本的完全流动性三者只能选取其二,不可兼得。独立的货币政策基本是所有经济体的基本国策。之前我们的央行对汇率有很强的把控,因此便牺牲了“自由流动的现金”,实行资本管制,例如个人每年5万美元的购汇额度。

但现在作为SDR货币篮子之一,自由现金流动是一大必然,那结果不言而喻,汇率的稳定就成了牺牲项,这也算是价值回归。去年底,阿根廷政府放开汇率管制就将所持人民币全部换成美元来稳定,也就是说在稳定阿根廷比索的过程中人民币也躺了枪。这种由“自由流动”带来的市场风险带给人民币极大挑战。

不过,货币交易总是零和的,市场风险充满了博彩和投机的情绪表现。央行显然并不想让自己的本币被投机者倒来倒去。因此,在目前实体企业低迷,经济结构转型迫切的大环境下,更多的“自由流动”政策推出不合时宜。以去年瑞士、阿根廷、阿塞拜疆等央行的突然取消汇率管制所取得的效果来看,很多人说的“央行若不及时填坑,人民币会断崖式下跌”是必然。

现在人民币汇率的变化基本属于市场与央行的博弈。以我国央行的外汇储备,目前填坑还是没有问题的。“人民币汇率弹性”是最好的解释,因为这明确告诉所有投资者,将来的人民币汇率“不确定性”将会是最大的风险。一方面,市场情绪可以左右人民币汇率;另一方面,央行作为最大的做市商也可以出手“点拨”方向。因此,增加交易时段可以看做是扩大战场,并让央行快速获取国际市场投资动向。

一般来说货币贬值,被当做“商品”来看待的股票若价值没有变化,价格将上涨。但如果货币贬值预期强烈,股票就不是理想的安全资产,更容易被抛售。所以不要指望人民币贬值一定能带动股市上扬。还有一点,人民币汇率对股市更多的是单向影响,A股反过来影响人民币汇率的能力小得可怜。

因此目前更多个人倾向做一些海外资产配置来缓和人民币贬值。年初两天的大跌也有重新刷新的购汇额度带来的影响。这些季节性的因素也让贬值看起来更严肃,加深了情绪化作用。

不过,在国际化程度加深的今天,人民币贬值也会影响到其他经济体的发展。就像比起货币本身的估值来,央行看中的是“对经济体的冲击”。因此,贬值本身并不是可怕的事,就像巴拉(Surjit S.Bhalla)说的——贬值造就繁荣。

title: 奇点视角:人民币贬值,要怕么?

tags:

- 人民币

- 家财

- 贬值

id: 187

categories:

- 奇点视角